什么是HSA ?HSA 有这么大魔力?怎么利用HSA赚200百万呢?读完这篇文章,一定让你后悔没能早点知道HSA。HSA真是集合了所有退休账户(401k,Roth 401K, IRA, Roth IRA)的优点。如果你恰巧是刚刚开始工作/投资且还有很长的投资生涯,那么一定要认真看完这篇文章,或许真的可以帮你挣到200万美元哦。在聊如何利用HSA赚钱前, 我们先来了解下什么是HSA,HSA账户的特点。如果已经了解HSA账户性质,可以直接跳到最后看如何利HSA赚钱哦。

什么是HSA?

HSA是Health Saving Account(健康储蓄账户),具有税务优惠、能且仅能用来支付现在或者将来医疗费用的储蓄账户。HSA账户特点:

- 往HSA里存入的钱不用交税;(堪比401K)

- 账户里用于投资的增值部分不用交税(堪比Roth IRA);

- 从账户取出用于支付医疗费用的钱不用交税,

从这里可以看出HSA真的集合了 401K和Roth IRA的所有的优点。HSA存进去的钱是税前的,这个和401K的一样,也是401K的优点。 但是401K取出来需要交税,HSA取出不需要交税,前提是用于医疗方面的开销或者是用于支付医疗保险。第二投资增值部分也不需要交税,这点和Roth IRA一样,但是Roth 存的钱需要先交税的呢。很多在美华人不知道也不了解HSA, 也不会去存HSA。真的浪费一个非常好的省税的资源。既然HSA这么好,那我每年把工资全部存进去。不行的,和其他退休账户一样,HSA也有额度限制的。

HSA账户最高存款额度

像其他省税账户一样,HSA账户有个最高存款额度(Maximum Annual Contribution),即每年最多能往账户存入多少钱。IRS每年都会对这个额度进行调整,2021额度请参照下表👇

| 最高存款额度 | 个人 | 家庭 | 55以上可额外存入 |

| 2021 | $3600 | $7200 | $1000 |

怎么才能开设HSA?

户主必须参加 High Deductible Health Insurance Plan (HDHP) 高自付额的健康保险才能在金融机构开设HSA,并往账号里存钱。

High Deductible Health Insurance Plan(HDHP) 可以是公司提供的,也可以个人到保险公司买。自由职业者可以自己去保险公司买HDHP,但是需要满足IRS的规定,才能开设HSA。

根据 IRS 公布的信息,2021年高自付额保险的定义为个人自付额(Deductible)至少$1,400(家庭$2,800),个人年度最高支付额(Maximum out-of-pocket expense)不超过$6,900(家庭 $13,800)。自付额和最高支付额的规定每年都会有所调整。

| 自费额不低于 | 最高支付额不高于 | |

| 个人计划 2021 | $1400 | $7000 |

| 家庭计划 2021 | $2800 | $14000 |

一般公司提供的HDHP 都会满足的,且有的公司还会提供match,自己存一半,公司存一半,是比较好的复利。自己买的话,跟保公司说明自己要开设HSA,他们会给你介绍满足条件的保险。

离职或者换健康保险HSA 会怎么样?

HSA完全属于个人的账户,所以离职或改变健康保险,HSA以及账户内所有的钱还是属于被保人自己的。

当从 HDHP 换到不具备 HSA 资格的传统健康保险时,就不能继续往现有的 HSA里存钱了。不过, HSA 中现有的资金还是属于你的,可以用于符合规定的医疗费用!

年底前没有用完HSA账户里的钱,会怎么样呢?

没有用完HSA里的钱?没关系!HSA 余额会一直保留在您的账户里,并不会因为年底前没有用完就作废,这点是区别于FSA的。也正是因为这个优点,我们才能利用HSA投资赚钱,往下看哦。如果条件允许的话,应该每年都尽量存满。

HSA适用的医疗费用有哪些?

以下是一些比较常见的医疗费用:

- 治疗牙齿

- 医生门诊费和copay

- 手术(不包括整容手术)

- 视力检查、配眼镜

- 流感疫苗

- 物理治疗

- 处方药和一般的非处方药

除了要知道哪些费用符合HSA的规定外,也要知道不符合条件的项目,因为如果支付的费用不符合要求的话,可能要支付个人收入税和额外的罚款,所以了解不算合规的医疗费用有哪些也很重要。

比如,健身房会员费和那些用于芳香疗法的精油就不能算。如果对某样开支是否为合规的费用有疑问的话,可以与购买的HSA健康计划的公司联系。

为了开设 HSA 账户,买 HDHP 保险值得吗?

因为HDHP是高自付额的保险,如果就医,需要先自付一定额度,保险才能开始报销余下的。有的人可能觉得这个就不划算了。这个每个家庭不同的情况,就需要具体问题具体分析了。我们家是这样做的。我们家2个人上班,大人30来岁,健康没有基础疾病,2个小孩,考虑小孩会经常生病,经常需要去看儿科医生,所以一个人买正常保险,低自费额度的,开设FSA, 报销一年医疗所需的开销,另一个人买HDHP, 开设HSA,存满最大限额$3600,但基本不花里头钱。HDHP 是高自付的保险,保险费也便宜很多,一年保险大概比买低自费额保险便宜$3000左右。 如果年轻基本不怎么去医院,其实HDHP的保险更划算的,而且2个人开设HSA,一年可以存满$7200。

如何利用HSA赚200百万美金

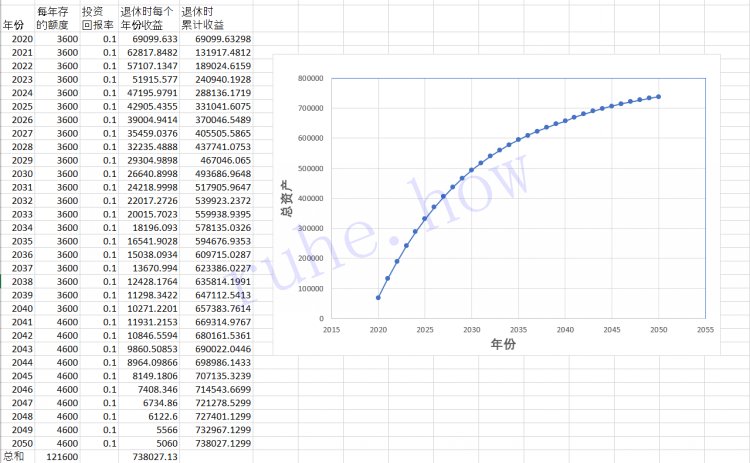

因为存入HSA账户的钱不用交税,且投资盈利(Capital GainLoss)也不用交税。利用这个特点,我们每年存满最大限额$3600, 且尽量不花HSA账户里的钱。我们用FSA里的钱报销医疗账单,不太了解FSA的,请点击这篇文章(如何利用FSA Health和 FSA Dependent Care达到最大的省税)。HSA账户可以自己投资,买股票,买基金,买证券等等,都可以。我在Fedelity开设的HSA, 可以自己买股票,没有限制。不同金融机构可能HSA里投资选择不一样,可能有的选择不多,但是至少可以买指数基金。对于股市完全小白如何投资操作投资可以参照小白如何投资美股这篇文章。假设 2020年是35岁,每年存$3600, 2030年是55岁,可以存$4600, 2050年退休。当然每年可能额度还会增加,这里假设不变。我们先假设每年投资回报是15%。请看下面图。 那么2050年后HSA资产可以达到200多万, 而且最最重要的是这些资产都不需要交税,只要用于医疗方面的开销就可以,是不是很神奇。实际上你存的本金只有12万左右,复利的作用是这多么神奇。这些增值的资产为你老年的健康医疗提供了可靠的保障。不用担心这些钱花不掉。老年可能Long Term Care, 那一个月花销可是好几千美元呢。

如果投资回报率是10%,2050年的总资产将达到74万左右。如果你现在只有20来岁,那60多岁的退休,那复利的结果将更夸张。因此大家赶紧行动起来,每年把HSA存满。一年存$3600, 平均一个月只要存$300, 少去几顿餐厅就存下来了。为老年健康存好保险。

本文首发 https://ruhe.how, 如有转载请注明出处,谢谢。